Dépôt de libre passage

Le dépôt de libre passage vous permet d’investir tout ou partie de votre avoir de caisse de pension (2e pilier) dans des fonds Synchrony LPP Funds.

L'essentiel

Un outil de placement supplémentaire

Le dépôt de libre passage vous permet d’investir tout ou partie de votre avoir de caisse de pension (2e pilier) dans des fonds Synchrony LPP Funds et ainsi dynamiser votre capital de prévoyance.

Fonds de placement Synchrony LPP Funds

Les fonds multigestion Synchrony LPP Funds ont pour objectifs de faciliter une croissance aussi régulière que possible de votre capital de prévoyance, tout en limitant les risques par une diversification optimale des investissements selon les profils. Leur gestion est assurée par des professionnels qui suivent, jour après jour, la performance des placements effectués et l'évolution des marchés financiers. Il n’est cependant pas possible d’investir votre avoir de libre passage dans le fonds Synchrony LPP 80.

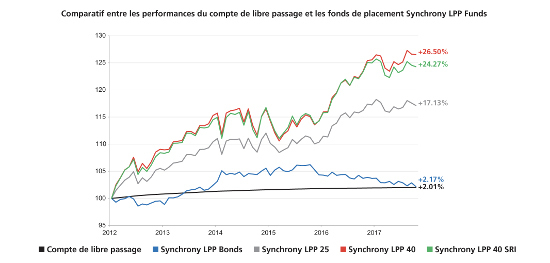

Comparatif des performances depuis 2013

Ce graphique est fourni à titre indicatif. Les informations ne constituent pas une invitation ou une offre à l’achat ou à la vente de titres ou d’instruments financiers. La performance passée ne saurait préjuger des résultats futurs. Avant toute décision de placement, il appartient aux investisseurs de s’assurer qu’ils n’enfreignent pas les exigences qui sont applicables au sein de leur juridiction et doivent prendre connaissance des documents propres aux produits concernés.

Plus d'informations

Le dépôt de libre passage est destiné aux personnes avec un horizon temps de placement d’au minimum trois ans. Dès lors que l’âge de la retraite AVS est atteint, les fonds Synchrony LPP peuvent être conservés sur un dépôt gestion libre.

Fiscalité

Pendant toute la durée où votre avoir de prévoyance est dans le 2e pilier, il n’est pas soumis à l’impôt sur la fortune. Lors du retrait, votre avoir sera imposé à un taux réduit.

Retrait

Le retrait ne peut intervenir, au plus tôt, que cinq ans avant l'âge légal de la retraite AVS. Le retrait anticipé n’est quant à lui possible que sous certaines conditions:

- Financement de votre logement principal (possible tous les cinq ans)

- Départ définitif de la Suisse (des restrictions s’appliquent aux pays de l’UE, à l’Islande, au Liechtenstein et à la Norvège)

- Installation à votre compte (indépendant)

- Votre avoir de libre passage est inférieur à votre cotisation annuelle à la prévoyance professionnelle

- Vous touchez une rente entière d’invalidité (70% minimum)