Vers un retour du marché des actions suisses ?

Chronique de Bruce Crochat - parue dans Allnews - juillet 2024

Le marché suisse des actions a sous-performé ses contreparties européennes et américaines sur 1 an, 3 ans et 5 ans1. Malgré la qualité des sociétés qui composent l’indice suisse SPI, les performances boursières en monnaies locales ont été inférieures et plusieurs facteurs peuvent expliquer ce constat. Premièrement, l’allocation sectorielle et le côté défensif du marché suisse sont largement responsable de cette sous-performance. En effet, le SPI est composé à 53% de secteur défensifs contre 29% en Europe et 35% aux Etats-Unis. Lors de phases de hausse comme ce fut le cas sur les périodes considérées ici, la pondération de ces secteurs a pesé sur la performance relative. Plus précisément, c’est le secteur de la santé qui a le plus été prétérité en performance relative, celui-ci étant le principal secteur en Suisse et représentant 32% du marché contre seulement 7% en Europe ou 12% au Etats-Unis. Autre différence marquée et expliquant la sous-performance, la large sous-pondération des technologies de l’information qui ne représentent que 2% du marché Suisse contre 15% en Europe et 32% aux Etats-Unis. La conséquence de ces biais sectoriels est que le beta du marché suisse est de seulement 0.75 par rapport à un indice global, alors que l’Europe a un beta de 1.05 et les Etats-Unis de 1.10.

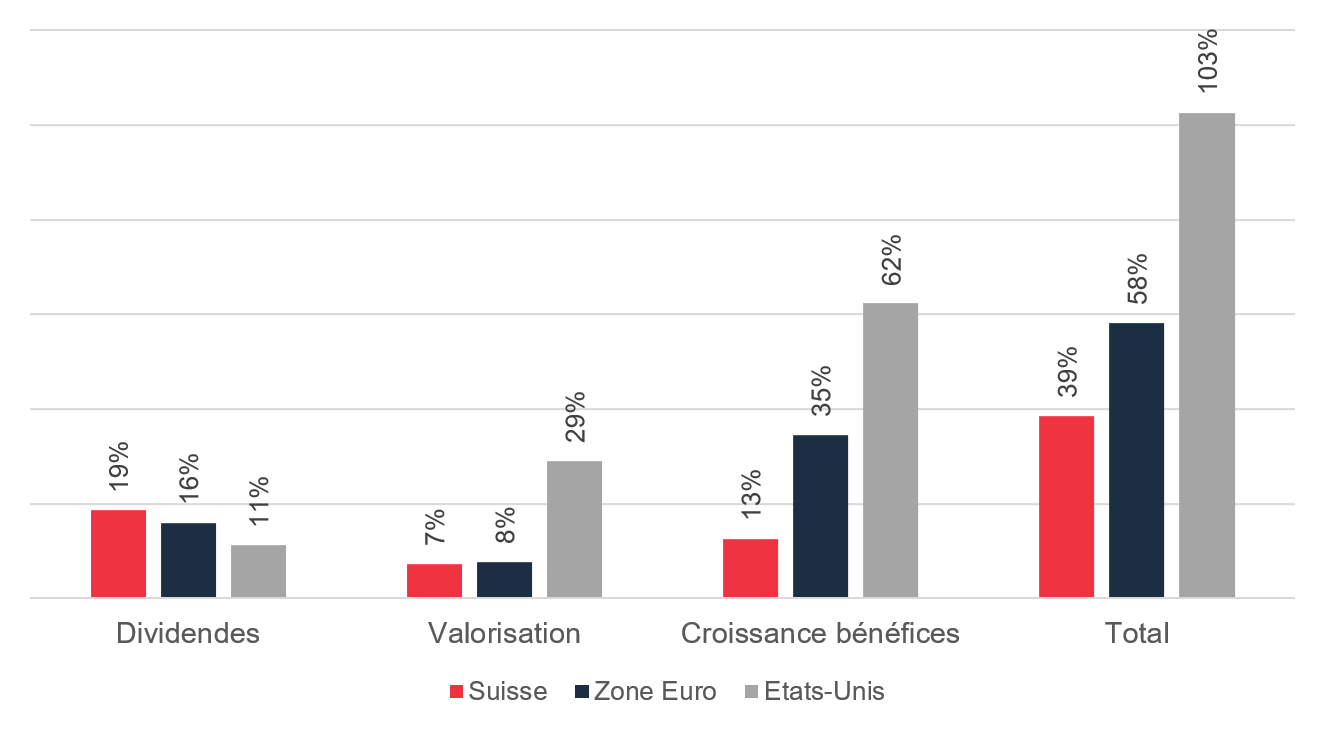

Un autre angle d’explication est de décomposer la performance en 3 sources : le réinvestissement des dividendes, l’évolution du multiple de valorisation et l’accroissement des bénéfices. Si le réinvestissement du dividende des sociétés suisses a le plus contribué et représente quasiment la moitié de la performance sur 5 ans, le multiple de valorisation ne s’est lui accru que de 7%, soit environ le même mouvement qu’en Europe mais largement inférieur à la croissance observée de 29% aux Etats-Unis. L’élément le plus différenciant est la croissance des bénéfices qui a été de seulement 13% en Suisse, contre 35% en Europe et un impressionnant 62% aux Etats-Unis (largement porté par le secteur des technologies de l’information).

Graphique 1

Titre : Décomposition de la performance sur 5 ans

Source : Bloomberg, BCGE Asset Management, données au 31.05.2024

Si la croissance des bénéfices en Suisse parait décevante au niveau de l’indice, elle ne reflète pas complètement la performance des entreprises qui le compose pour deux raisons. Premièrement, elle a été négativement impactée par le renchérissement de plus de 21% du franc sur cette période2 et vient donc pénaliser l’activité internationale rapportée en franc. En effet, les entreprises composant l’indice SPI considéré ici réalisent plus de 92% de leurs ventes à l’étranger3. De plus, le biais sectoriel a également joué un rôle, avec une faible croissance des bénéfices dans le secteur de la santé, tant en absolu que relatif par rapport aux autres régions.

Nous sommes néanmoins très positifs sur les actions suisses pour les mois à venir ce qui se traduit par une large surpondération dans nos mandats de gestion (16% contre 2% dans notre benchmark). Cet optimisme repose tout d’abord sur les qualités intrinsèques des entreprises helvétiques. En effet, ces dernières ont très souvent une position de leader dans leur marché respectif, ce qui se traduit par un niveau de marge brute très élevé (47%, soit 10 points de pourcentage supérieurs à l’Europe et un niveau similaire aux Etats-Unis). Ceci permet aux entreprises d’investir bien plus en recherche et développement (7% des ventes en Suisse contre 4.5% en Europe et 8% aux Etats-Unis) ce qui est une source structurelle de gains de parts de marché et donc de croissance. Cet investissement en R&D est au cœur de l’ADN des entreprises suisses et s’explique également par l’appréciation du franc, créant un désavantage de coûts et les poussant à se différencier par la qualité et l’innovation. Enfin, les sociétés suisses ont un endettement largement inférieur, illustré par un ratio de seulement 0.8x dette nette / EBITDA contre 1.3x en Europe (0.7x aux Etats-Unis).

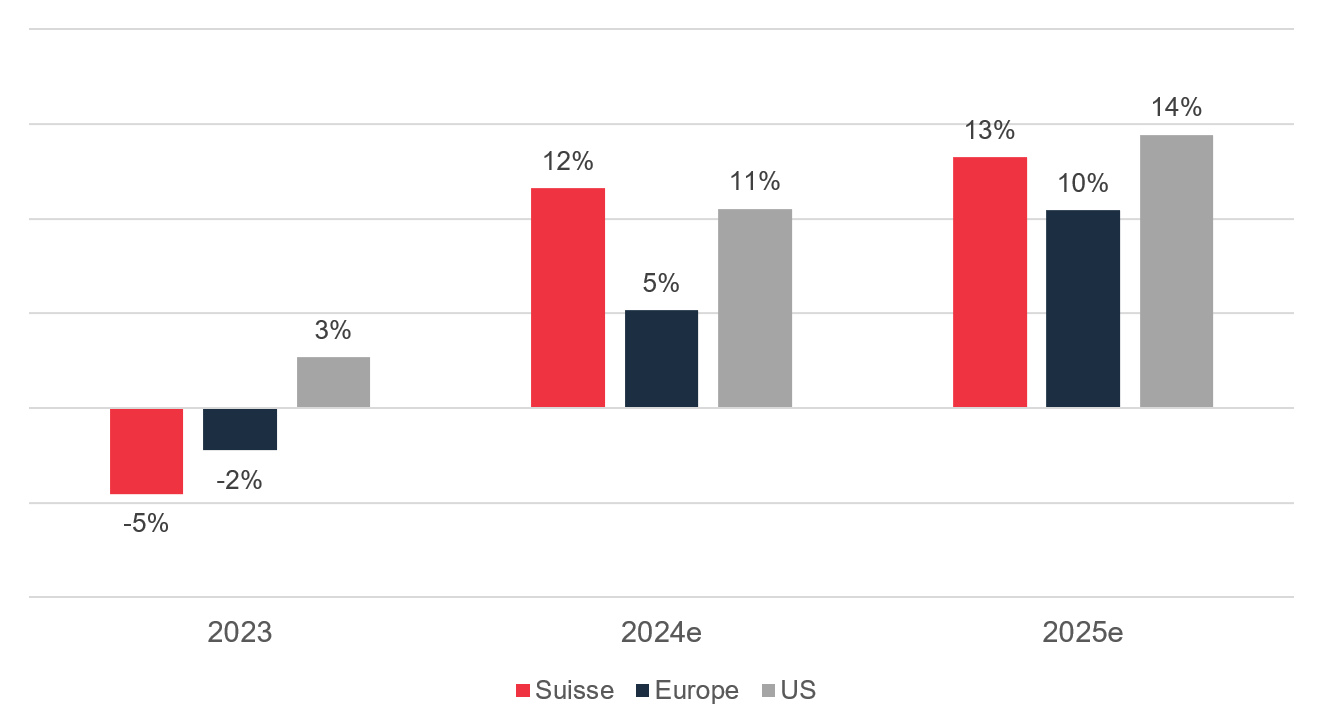

Outre ces aspects structurels, la dynamique à court terme est également favorable aux actions suisses selon nous, avec notamment une stabilisation du franc (-5% depuis le début de l’année) mais surtout grâce à une dynamique de profit qui devrait s’accélérer durant le deuxième semestre 2024 ainsi qu’en 2025 et qui devrait être sensiblement supérieure à l’Europe et similaire aux Etats-Unis. Le momentum positif des profits, couplé à une valorisation relative raisonnable, nous rendent aujourd’hui optimistes quant aux perspectives de performance du marché des actions suisses.

Graphique 2

Titre : Croissance des bénéfices attendue

Source : I/B/E/S, BCGE Asset Management

Bruce Crochat, CFA

Bruce Crochat a rejoint l’asset management de la BCGE en 2016 en tant que gérant de fonds actions suisses. Il est responsable de l’équipe de Portfolio Management Institutionnel ainsi que des stratégies de convictions sur les actions suisses (All Caps et Small & Mid Caps). Bruce est titulaire d’un Master of Science en Finance (HEC Genève, HEC Lausanne, HEC Neuchâtel) et du titre CFA.

1 Source : Citi, basé sur le taux de change nominal effectif du CHF

2 Source : BCGE Asset Management, rapports annuels, moyenne pondérée de l’indice SPI

3 Données au 31 mai 2024